|

|

人民視覺 |

財政部等部門日前發(fā)布《關于開展個人稅收遞延型商業(yè)養(yǎng)老保險試點的通知》,自5月1日起,在上海市、福建省(含廈門市)和蘇州工業(yè)園區(qū)實施個人稅收遞延型商業(yè)養(yǎng)老保險試點,試點期限暫定一年。

我國為什么要開辦“稅延養(yǎng)老險”?這一險種能多大程度利好普通百姓?保險業(yè)為此該做好哪些準備?本報記者對此進行了調查。

用稅收優(yōu)惠政策,夯實養(yǎng)老體系“第三支柱”

居民投保稅延養(yǎng)老險時,所繳納保險費允許稅前列支,養(yǎng)老金積累階段免稅,退休后領取養(yǎng)老金時再繳納

推出稅延險這項惠民政策,不僅在今年《政府工作報告》中有承諾,事實上也已經在業(yè)界論證了10年之久,連續(xù)多年成為全國兩會熱點話題,而今政策終于靴子落地。專家普遍表示,這是我國養(yǎng)老保險體系第三支柱建設向前邁進的一大步。

1999年我國60歲以上人口占到總人口的10%。到2017年底,60歲以上的人口達到2.4億人,占比已經提高到17.3%;65歲以上的人口達到1.58億人,占比上升到11.4%。老齡化速度之快、規(guī)模之大,已成為我國經濟社會發(fā)展面臨的一大新挑戰(zhàn)。

這么多的老齡人口,養(yǎng)老問題如何解決?目前,中國的養(yǎng)老保險體系有三大支柱:第一支柱是政府“兜底”的基本養(yǎng)老保險,第二支柱是企業(yè)年金、職業(yè)年金,第三支柱是個人商業(yè)保險。專家指出,目前第一支柱基本養(yǎng)老保險費占比達90%,第二、第三支柱保費占比合計10%,明顯太單薄。

世界銀行建議,如果退休后生活水平與退休前相當,養(yǎng)老金的替代率需要達到70%以上。數(shù)據(jù)顯示,目前我國基本養(yǎng)老保險的目標替代率(退休金/退休前工資)在60%左右。

也就是說,我們現(xiàn)在的養(yǎng)老保險模式,主要是靠“第一支柱”支撐,可是這個“第一支柱”是政府兜底的基本養(yǎng)老保險,其保障水平跟退休前的工資收入相比有很大“落差”。要彌補這一差距,還需要第二支柱和第三支柱發(fā)力。

個人稅收遞延型商業(yè)養(yǎng)老保險,是由保險公司等機構承保、運營的一種商業(yè)養(yǎng)老保險或養(yǎng)老基金,屬于“第三支柱”。居民投保該險種時,所繳納保險費允許稅前列支,養(yǎng)老金積累階段免稅,退休后領取養(yǎng)老金時再繳納。

“以減稅促養(yǎng)老”也是國際上的成熟做法。比較典型的是美國的“個人退休賬戶IRAs”——人們在退休前,定期投資一部分錢進入該賬戶,繳費和資金收益都可減免稅,退休后便能從中領取養(yǎng)老金。截至2014年底,大約34%的美國家庭擁有IRAs賬戶,資產規(guī)模高達7.44萬億美元,占養(yǎng)老金總資產的30.19%,占家庭金融資產的11%。

“稅延養(yǎng)老金融產品可以與社保體系形成完美互補,為個人提供除了按月領取基礎養(yǎng)老金以外的個性化保障選擇。”太平洋人壽董事長徐敬惠認為,保險機構不僅能提供稅延養(yǎng)老金融產品,根據(jù)不同客戶的保障需求和健康狀況,靈活設計相應產品與之組合,還可以根據(jù)客戶的身體情況和生命周期變化,靈活調整給付額度和給付方式,提高抵御風險能力,保障個人生活品質。

中國保險行業(yè)協(xié)會此前發(fā)布的《2017年中國大中城市職工養(yǎng)老儲備指數(shù)報告》結果顯示,如果國家推出稅延型養(yǎng)老保險,36個大中城市有購買意愿的職工人數(shù)比例將達到57.8%。

平安養(yǎng)老保險股份有限公司董事長甘為民說:“降低個人稅務負擔,加之不同生命階段邊際稅率差異,將極大刺激個人養(yǎng)老意識的提升。個人稅延養(yǎng)老險可適應不同群體風險偏好和保值增值需要,在一定程度上提高個人養(yǎng)老金替代率和養(yǎng)老質量。”

數(shù)據(jù)顯示,1%的稅率變化會引起養(yǎng)老金21%的反向變化,即每人少收1元稅費,就可以建立20元的養(yǎng)老保險。稅收政策對整個社會做大養(yǎng)老保險“蛋糕”的杠桿作用十分明顯。

累計個稅稅率達10%的消費群體就適合購買稅延險

以2017年度上海市職工平均工資計算,個人購買了稅延養(yǎng)老險后,個稅降幅為26.43%

“現(xiàn)在身體好,在大城市肯吃苦就能多賺錢。以后年紀大了還是要回老家,我正琢磨著趁收入高的時候給自己買一些養(yǎng)老保險。”在北京藍色港灣做服裝導購員的孫小盈月收入8000多元,她關心稅優(yōu)政策到底能給自己省多少錢。

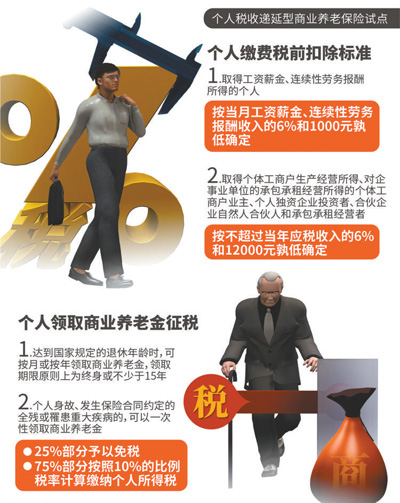

根據(jù)試點通知,個人繳費稅前扣除標準,就是指個人用來買符合國家規(guī)定的商業(yè)養(yǎng)老保險產品的錢,上限按月收入的6%計算,最高不超過1000元。對于取得個體工商戶生產經營所得、對企事業(yè)單位的承包承租經營所得的個體工商戶業(yè)主、個人獨資企業(yè)投資者、合伙企業(yè)自然人合伙人和承包承租經營者,稅前可扣除部分也是按當年應稅收入的6%計算,最高不超過12000元。

業(yè)內人士測算,當月收入超過16666.67元這個臨界值時,稅前扣除限額將是不變的;換句話說,1000元就是我們可享受稅延優(yōu)惠的最高繳費水平。

購買稅延養(yǎng)老險到底影響多少所得稅?

據(jù)上海市人社局數(shù)據(jù)推算,以2017年度上海市職工平均工資7132元計算,扣除五險一金1248.1元后,應稅工資5883.9元,個人所得稅為133.39元。實行個人稅延養(yǎng)老保險試點后,如果個人購買了該保險,應稅工資可再扣除427.92元,即5455.98元,按此計算的個稅為98.09元。與此前相比,減少35.3元,降幅26.43%。

曾擔任泰康養(yǎng)老和生命人壽總精算師的婁道永算了一筆賬:在繳費階段,不同收入人群年度“延稅”額度為0元至5400元之間。

看賬戶積累,按30周歲起繳納、60周歲一次性領取養(yǎng)老金計算,并采用4.5%作為賬戶累積利率,對養(yǎng)老金收入按照7.5%一次性繳稅。可以算出,職工月收入為7132元,30年共可少繳稅1.54萬元。若職工月收入為16666.67元及以上,30年共可少繳稅9萬元。

“上述數(shù)據(jù)沒有考慮貨幣的時間價值,畢竟現(xiàn)在的1萬元和30年后的1萬元購買力是不一樣的。”婁道永說,如果投保者在60歲時不一次取走養(yǎng)老金,而是用賬戶資金再次購買躉交即領的轉換年金,那么如今月收入7132元的職工,每月可領取養(yǎng)老金1627元;月收入16666.67元及以上的職工,每月可領養(yǎng)老金3803元。

可見,稅延限額內投保,收入越高實惠越多。

泰康保險集團執(zhí)行副總裁兼泰康養(yǎng)老董事長李艷華認為,參照7級個稅累進稅率,累計稅率達到10%的消費群體就適合購買稅延商業(yè)養(yǎng)老保險。

按照這個標準,孫小盈月收入超過了8000元,屬于適合購買稅延養(yǎng)老險的群體。“不過這個政策什么時候能推廣到全國呢?”她問記者。

婁道永分析,目前上海市、蘇州市60歲以上人群占總人口的比例分別達31.57%和25.21%,老齡化情況相當嚴重。福建情況相對較好,為13.73%。“先在這三個地方試點,有利于探索后續(xù)推廣經驗。”他說。

根據(jù)《通知》,試點期限暫定1年。試點成熟后,總結經驗,再在全國鋪開。

讓老百姓養(yǎng)命錢保值增值,監(jiān)管制度是安全墊

產品將以穩(wěn)健型為主、風險型為輔,滿足客戶多樣化需求。未來應當設法使這項政策向中低收入群體傾斜

雖然是一項惠民政策,但是相較目前市場上其他理財手段,稅延險的“增收效應”并不明顯,普通居民對其關注度也不高。

中國保險行業(yè)協(xié)會、中國勞動和社會保障科學研究院等機構開展的一項調查問卷顯示,人們在養(yǎng)老儲備工具選擇上,仍傾向于銀行存款、理財?shù)惹溃壤秊?2.2%;選擇個人稅延型養(yǎng)老險的比例僅為31.6%,主要原因是對這一養(yǎng)老手段缺乏了解。

如何使這項政策深入民心,夯實養(yǎng)老第三支柱?

延稅額度必須足以激勵投保——

長江養(yǎng)老保險股份有限公司專家段家喜認為,目前最需要強化自我保障的人群,恰恰是以工薪階層為主的人群,未來應當想辦法使這項政策向中低收入群體傾斜。

對于此次試點的優(yōu)惠力度,中國社科院世界社保研究中心主任鄭秉文表示,目前來看還算可以,但是隨著社會平均工資的提高和增加,應該進行動態(tài)性調整。“要是不調整,過幾年它的激勵性就會逐年衰減。”

“隨著試點工作推進和人民養(yǎng)老需求提升,延稅額度也可能逐步做調整,美國的個人退休賬戶1976年推出來時額度也只有每年1500美元,經過6次調整達到了每年5000美元,成為40年來美國養(yǎng)老金資產持續(xù)增長的主要來源。”李艷華認為,可以預見,我國會有越來越多的人從稅延養(yǎng)老政策中受益。

產品必須滿足多樣化需求——

在設計稅延型商業(yè)養(yǎng)老保險產品的總體思路上,監(jiān)管部門此前曾表示,要堅持 “收益保證、長期鎖定、終身領取、互助共濟”的設計原則。專家預計,該項政策如果能撬動“第三支柱”,將帶來1800億元左右的保費增量。目前,三地保險公司正在緊鑼密鼓研發(fā)產品,部分保險公司日前表態(tài),產品將以穩(wěn)健型為主、風險型為輔,滿足客戶多樣化需求。

風險管理必須到位——

“產品要安全透明并有一定的可選擇性。”段家喜說,資金安全是產品設計的底線,要確保老百姓養(yǎng)老資金保值以及合理回報。投保繳費、產品收益、保險公司的收費等信息要清晰透明,可隨時查詢,防止銷售誤導。消費者在符合條件的保險公司中自主選擇產品,也可在不同公司之間轉移產品。

“保險公司必須做好資產配置,養(yǎng)老金管理90%的業(yè)績由資產配置決定,如何實施資產配置尤其重要。其次要做好風險管理,養(yǎng)老金的最終目標是長期的復合增長率,但是過大的波動會損害長期收益,這就要求組合的風險要分散。”甘為民說。

“稅收制度是發(fā)令槍,交易制度是保證線,監(jiān)管制度是安全墊。”段家喜表示,參與人享受了稅收優(yōu)惠政策,其行為就應該受到約束。“對中途退出要有限制,保證資金未來用于養(yǎng)老。在一些國家,中途領取要繳納10%的罰款,或者規(guī)定一定比例的資產只能退休時躉領。此外,還要強化財稅、銀行、保險、人社部門之間的政策協(xié)同,研究制定相關政策框架,推動立法,細化監(jiān)管,嚴格市場化投資管理,確保老百姓的‘養(yǎng)命錢’安全增值。”

《 人民日報 》( 2018年04月23日 18 版)

責任編輯:王沛森